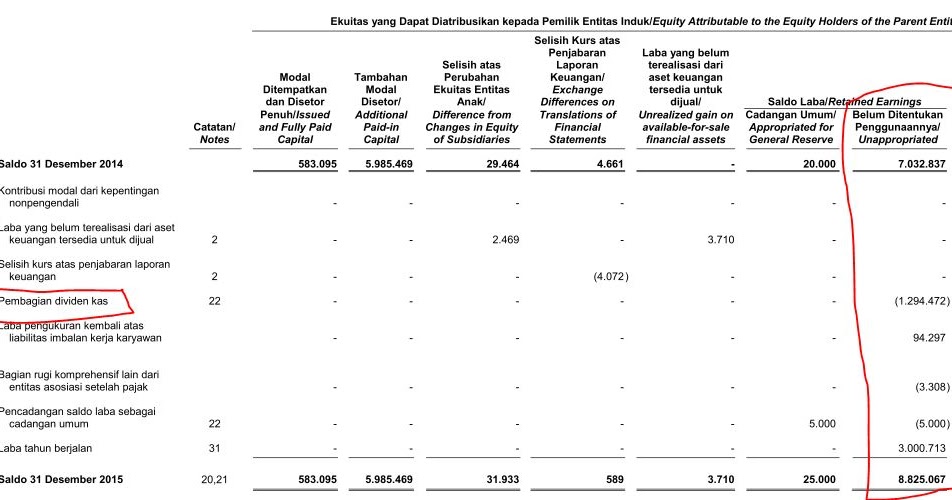

Laba ditahan adalah sebuah akun tetap yang ada dalam neraca keuangan sebuah perusahaan dengan judul modal pemegang sahamsaldo akun ini mencerminkan laba kumulatif yang belum dibagikan kepada pemegang saham dalam bentuk dividen sejak perusahaan didirikan. Dibawah ini adalah laporan laba ditahan pt jiban pada tahun 2003.

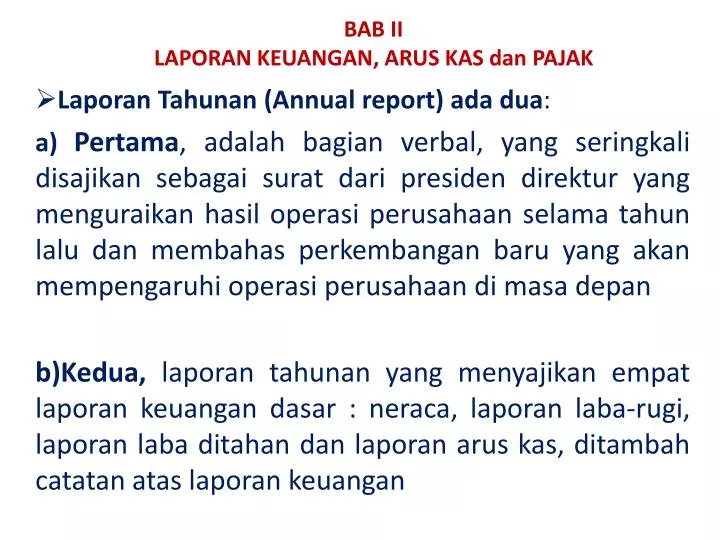

Ppt Bab Ii Laporan Keuangan Arus Kas Dan Pajak Powerpoint

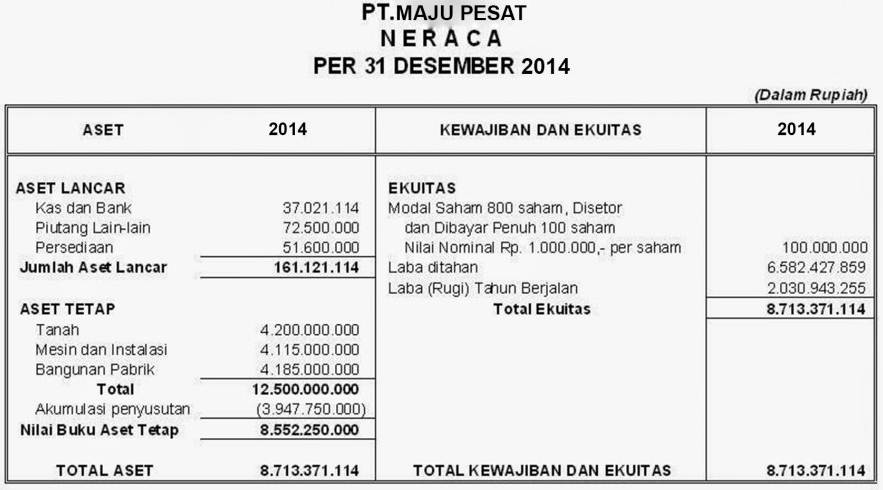

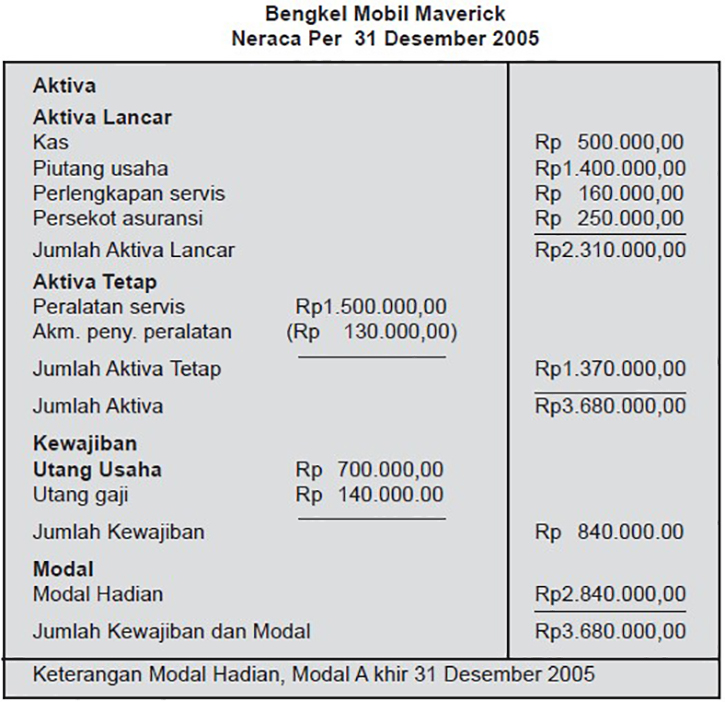

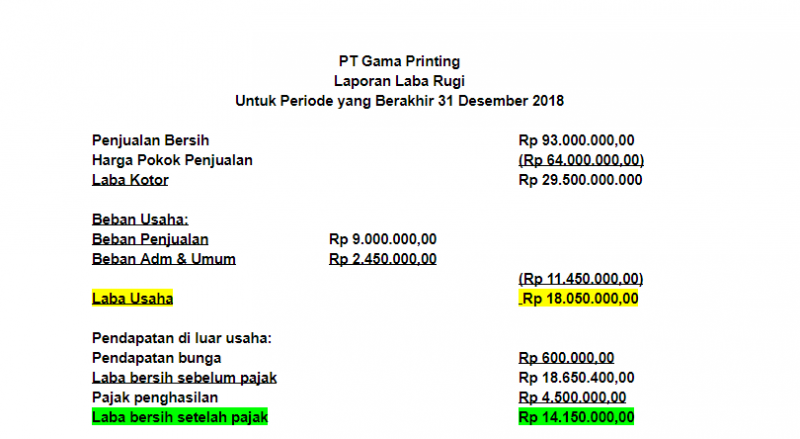

Contoh laba ditahan dalam laporan keuangan. Laporan laba rugi laporan posisi keuangan laporan perubahan modal laporan arus kas dan. Contoh laporan laba rugi income statement laporan labarugi adalah laporan yang menyajikan seluruh pendapatan dan beban dari suau perusahaan dalam satu periode. Beberapa komponen tersebut adalah pendapatan laba rugi usaha beban pinjaman dan beban pajak. Berikut adalah contoh laporan keuangan laba rugi bisnis ukm. Laba ditahan biasanya ada pada perusahaan perseroan terbatas pt kegunaan dalam mengetahui besarnya laba ditahan dalam suatu perusahaan adalah untuk mengetahui kinerja pertumbuhan perusahaan tersebut dari tahun ke tahun. Namun apa pun cara penyusunan yang dipilih ada beberapa komponen penting yang wajib ada dalam laporan laba rugi bisnis anda.

Langsung saja diselami ya 01. Bukan sebagai pengurang atau penambah perhitungan laba tahun sekarang masuk dalam laporan laba rugi tahun sekarangberjalan tapi sebagai penyesuai terhadap laba ditahan awal periode seakrang. Contoh contoh laporan keuangan ini lengkap yakni terdiri dari. Laba ditahan perusahaan hingga periode pencatatan terakhir akan ditampilkan dalam neraca sementara laba bersih perusahaan akan ditampilkan dalam laporan laba rugi untuk periode yang berjalan. Laba bersih dividen yang dibayarkan laba ditahan. Contoh laporan laba ditahan.

Contoh laporan keuangan. Rumus laba ditahan adalah sebagai berikut. Laba tahun berjalan sebesar 235 juta akan menambah saldo laba ditahan awal tahun. Catatan atas laporan keuangan dalam versi bahasa indonesia dan bahasa inggris. Ketahuilah bagaimana cara mencatat laba ditahan dari suatu usaha. Hitunglah saldo akhir dari akun laba ditahan.

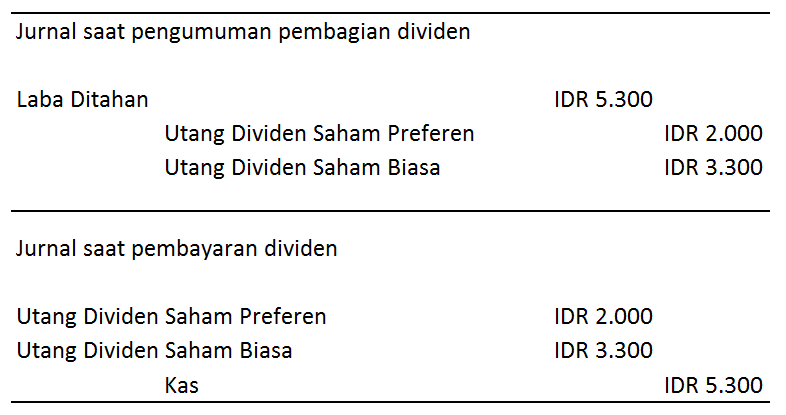

Laba ditahan periode awal laba rugi periode berjalan dividen yang dibayarkan laba ditahan periode akhir. Laporan keuangan perusahaan jasa yang disajikan setiap akhir periode terdiri atas laporan laba rugi laporan perubahan modal laporan posisi kas neraca dan laporan arus kas. Laba ditahan untuk periode yang berjalan ini akan menjadi rp26268 rp10000 rp16268. Laba ditahan dalam laporan neraca akan berada pada posisi pasiva. Perlakuan semacam ini dimaksudkan untuk menjadikan laba ditahan awal periode sekarang menunjukkan saldo yang semestinya seandainya jumlah rupiah tersebut telah diakui dalam periode yang lalu. Dalam contoh yang kita bahas kita asumsikan bahwa kita membayar dividen kepada para investor sebesar rp10000 untuk kuartal ini.

Contoh laporan keuangan perusahaan manufaktur. Keputusan untuk membagi atau tidaknya laba ditahan tersebut diatur dalam rapat umum pemegang saham rups. Jika informasi keuangan tersebut sudah diperoleh laba ditahan dapat dihitung dengan rumus.

Gallery of Contoh Laba Ditahan Dalam Laporan Keuangan