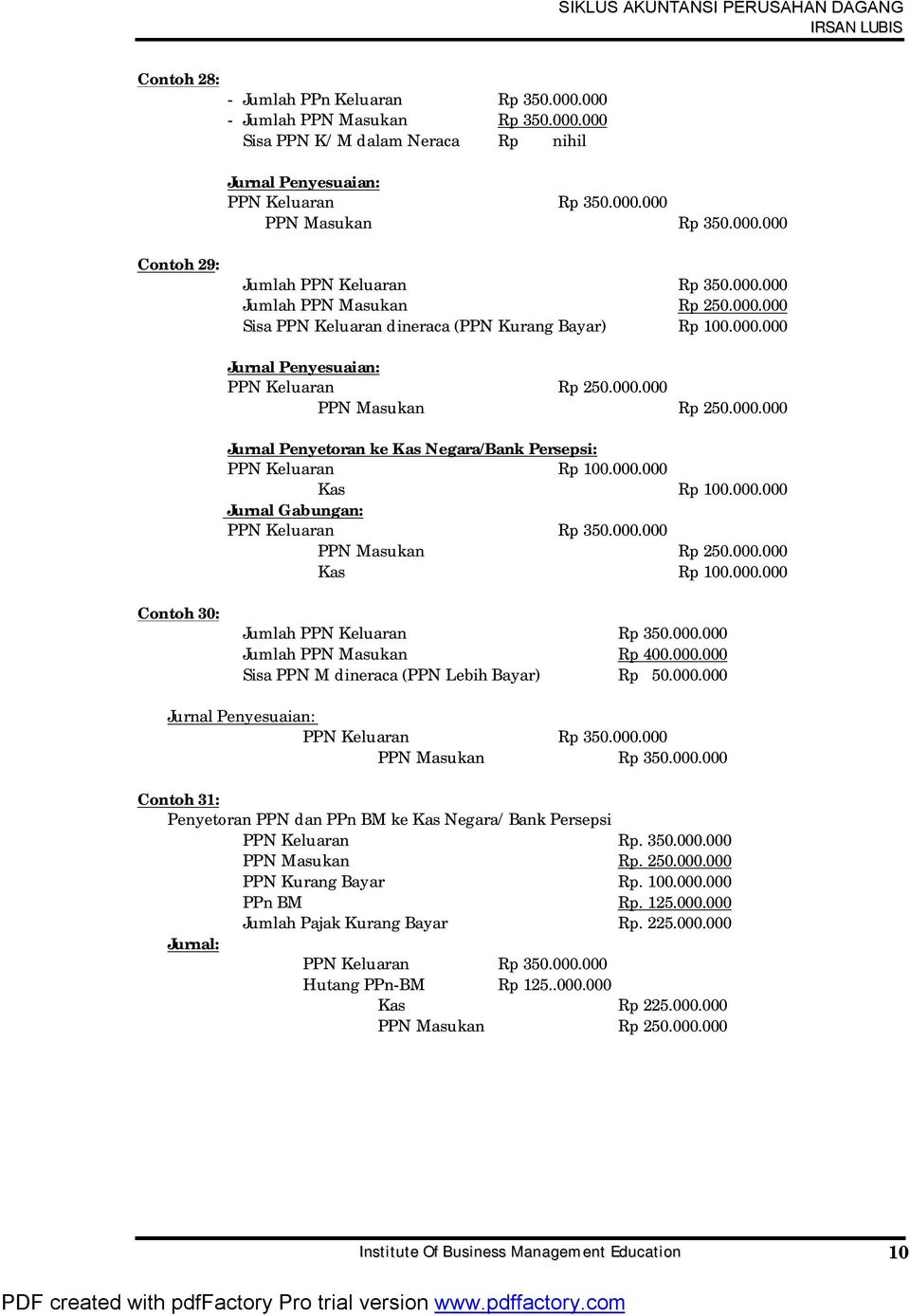

Ppn 10 x rp1600000000 rp160000000 pajak keluaranpenjualan. Namun jika ppn keluaran ppn masukan maka disebut ppn lebih bayar.

Pengertian Ppn Cara Menghitung Pajak Pertambahan Nilai

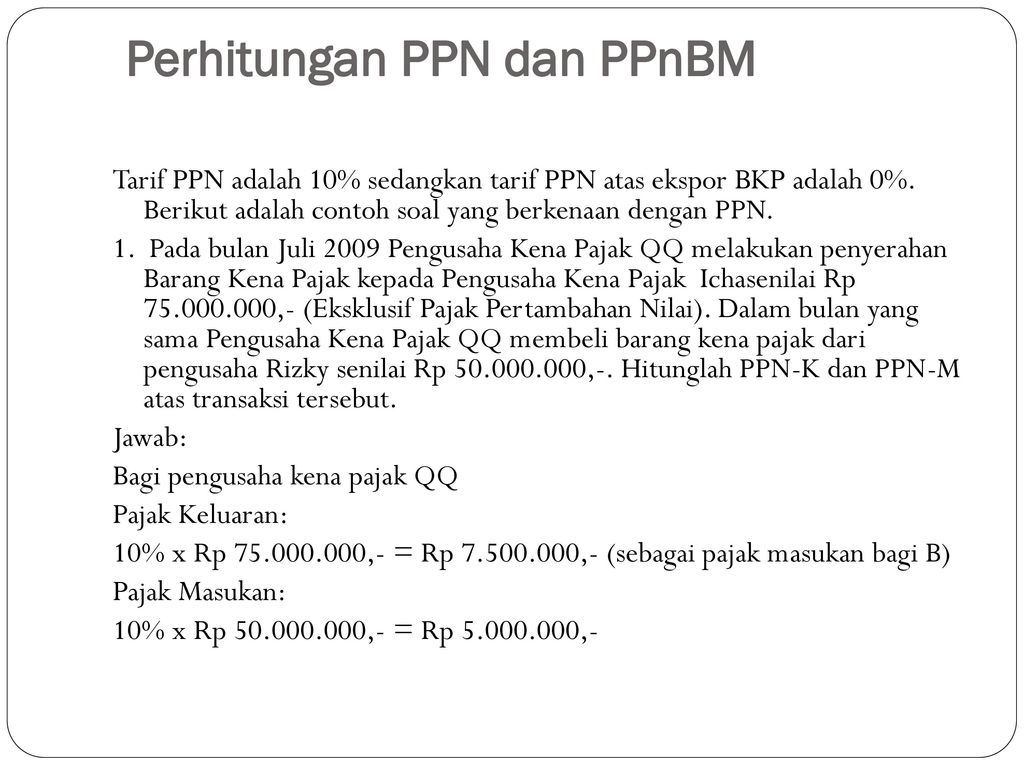

Contoh soal ppn masukan dan keluaran. 15 jan 2013 terjadi pembelian barang dagangan secara tunai seharga rp. Berikut ini contoh perhitungan ppn masukan dan keluaran. Maka ppn yang terutang 10 x rp20000000 rp2000000. Kunjungi juga artikel lainnya. Inilah pembahasan lengkap terkait contoh soal pajak masukan dan pajak keluaran. 1000000 dengan ppn sebesar rp 100000.

Jadi ppn yang harus disetor oleh pt. Ppn dan ppnbm setiap transaksi contoh ppn di atas adalah sebagai berikut. 8 alasan mengapa pajak masukan tidak dapat dikreditkan. Model dan contoh sistem informasi manufaktur. Semoga bermanfaat dan terimakasih banyak atas kunjungannya. Dalam kasus ini ppn keluaran ppn masukan maka.

10 contoh pembelian dan penjualan tunai kredit retur. Ppn kurang bayar 187360000 104542400 rp. Hehe ane iseng iseng nyari juga tu 7017543859 darimana dan akhirnya dapet hehe dari total pajak masukan dikali total penjualan yang kena ppn yang 600juta ditambah 900 juta doang dibagi total seluruh penjualan 1. Itulah tadi contoh jurnal pajak pertambahan nilai ppn masukan dan keluaran. Kode dan nomor faktur pajak solusi masalah perpajakan. Pengimpor c melakukan impor bkp dari luar daerah pabean dengan nilai impor rp15000000.

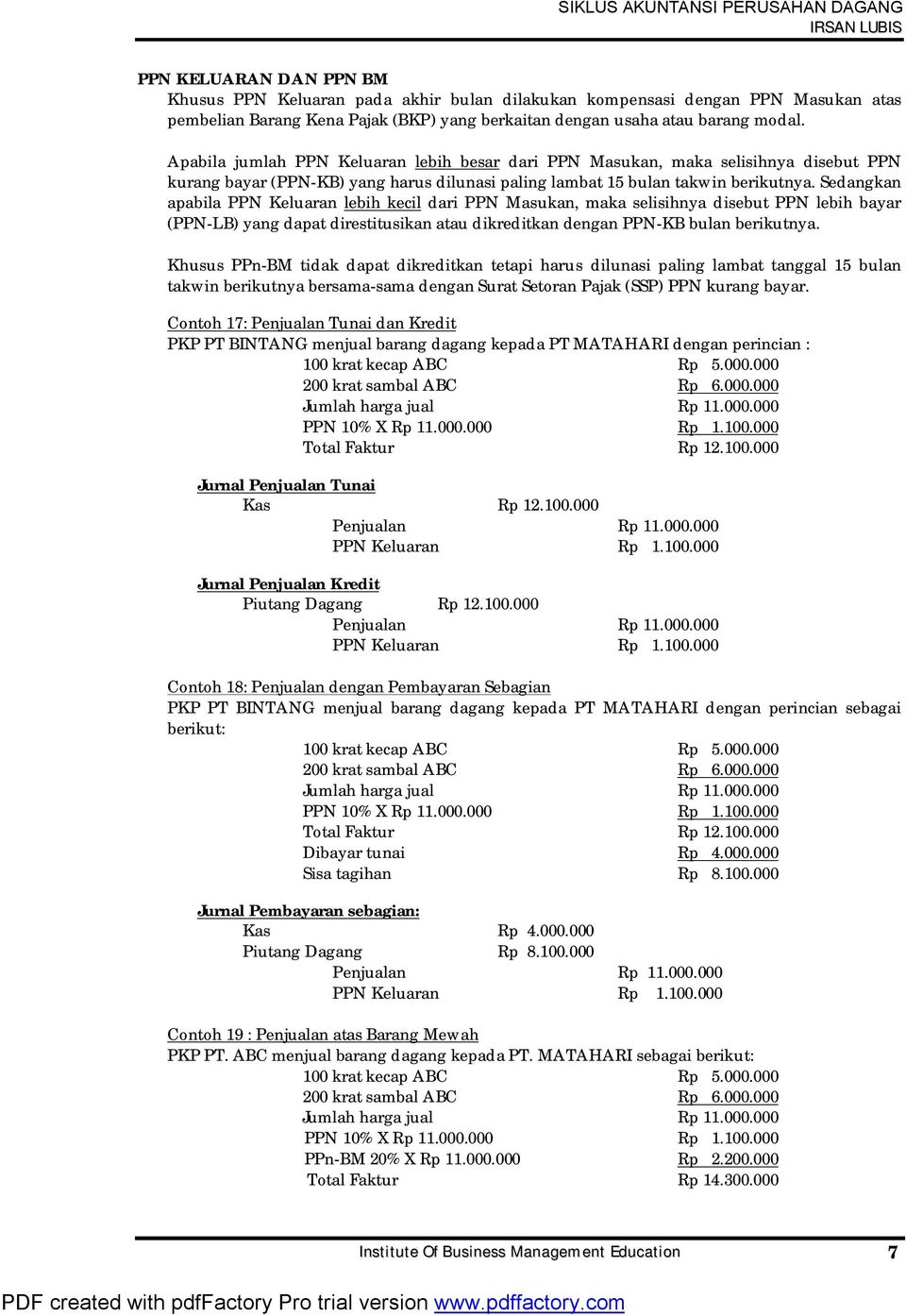

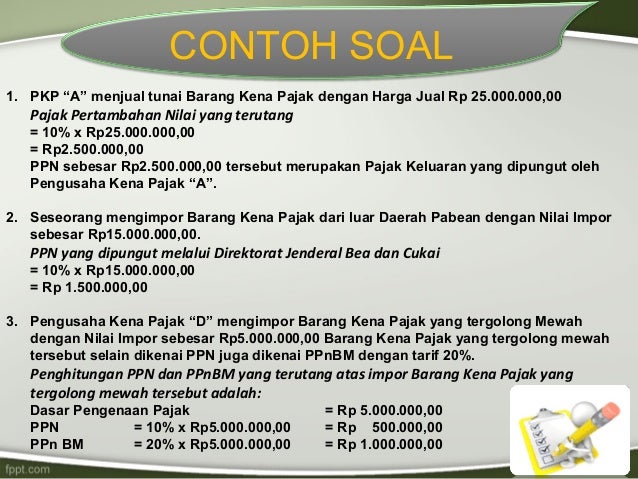

Ulasan tentang contoh soal dan jawaban ppn masukan dan keluaran. Ppn yang dipungut melalui ditjen bea dan cukai 10 x rp15000000 rp1500000. Contoh soal 1 pajak keluaran ppn yang dikenakan atas. Contoh soal ppn dan pembahasan pt. Ppn sebesar rp2000000 tersebut merupakan pajak keluaran yang dipungut oleh pkp b. Contoh jurnal ppn masukan dan keluaran kurang bayar berikut contoh jurnal ppn masukan dan ppn keluaran untuk pembelian dan penjualan pada perusahaan dagang yang sudah menjadi pkp pengusaha kena pajak yang menghasilkan ppn kurang bayar.

Meskipun banyak angka angka semoga tetap bisa dipahami dengan baik. Untuk menemukan ppn terutang yang harus anda setorkan ke kas negara sebelumnya harus melalui proses pengurangan antara ppn keluaran dan masukan yang dapat dikreditkan.

Gallery of Contoh Soal Ppn Masukan Dan Keluaran