Pajak penghasilan pasal 21 atau yang juga biasa dikenal dengan pph 21 adalah pajak atas penghasilan berupa gaji upah honorarium tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan jasa dan kegiatan yang dilakukan oleh orang pribadi subyek pajak. 5 x rp 45000000 rp 2250000.

Tax Planning Pajak Pph 21 Orang Pribadi Bagi Lembaga Nirlaba

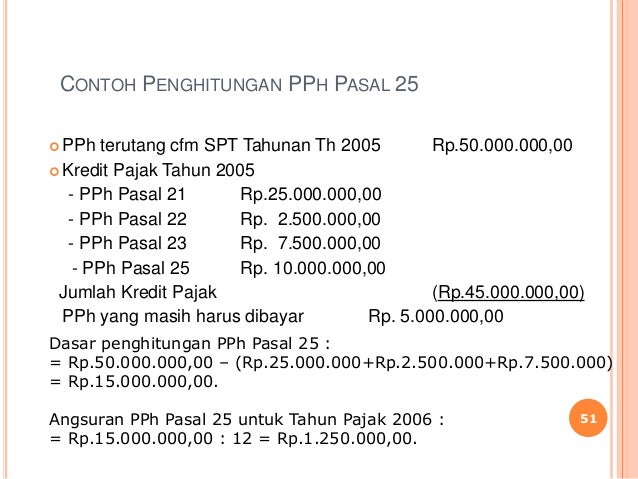

Contoh soal pajak penghasilan orang pribadi. Desember untuk pak jono adalah nihil. Total rp 2250000. Penghasilan ini dikenakan pajak sebesar 1 bersifat final dari jumlah peredaran bruto setiap bulan untuk setiap tempat kegiatan usaha cabang. Contoh penghitungan pph yang dikenakan pada wajib pajak orang pribadi yang memiliki npwp. Tunjangan hari tua sebesar 15000000 dan iuran kesehatan sebesar 10000000. Adapun ketentuan tarif pph pasal 25 bagi wp opspt adalah dengan penghitungan penghasilan kena pajak pkp x tarif pph 17 ayat 1 huruf a undang undang pajak penghasilan 12 bulan.

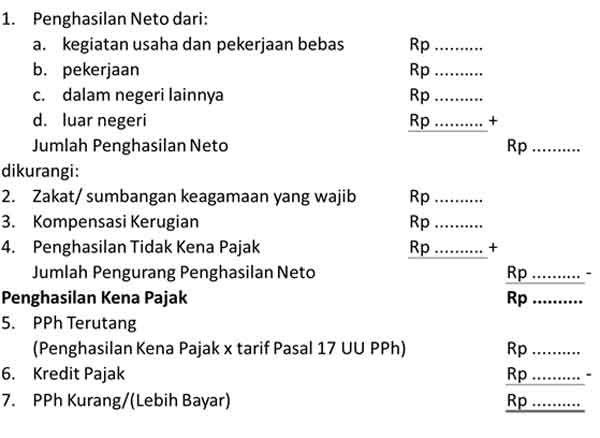

3600000000 maka perhitungan penghasilan kena pajaknya adalah. Jumlah penghasilan kena pajak rp 45000000 pajak penghasilan yang terutang. Contoh soal yang berkaitan dengan pajak penghasilan pph soal soal berikut merupakan soal yang mengenai masalah pajak penghasilan. 3600000000 penghasilan setahun sebesar. Wajib pajak orang pribadi selain pengusaha tertentu wpopspt adalah wajib pajak berstatus pekerja bebas atau karyawan yang tidak memiliki usaha sendiri. Penghasilan kena pajak pkp sampai dengan rp.

Jumlah penghasilan kena pajak rp 90000000. Kelas pajak pajak penghasilan pph pasal 25 contoh soal penghitungan angsuran pajak. Orang pribadi kawin yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri adalah 3 tiga bulan dan dalam jangka waktu tersebut memperoleh penghasilan sebesar rp. Keluarga pak budiman memiliki satu orang anak. Penghasilan selama 3 tiga bulan rp. Dapatkan hadiah berupa uang tunai yang diberikan kepada satu orang pemenang dengan komentar terbaik.

Wajib pajak baru adalah wajib pajak orang pribadi yang baru terdaftar pada suatu tahun pajak. Wajib pajak orang pribadi baru menyelenggarakan pembukuan. Wajib pajak baik badan maupun orang pribadi yang memiliki penghasilan dari usaha dengan peredaran brutoomzet dalam satu tahun pajak tidak melebihi rp48 miliar. Tarif pajak penghasilan orang pribadi yang berlaku saat ini di indonesia adalah sebagai berikut. Contoh penghitungan angsuran pph pasal 25 untuk wajib pajak baru pak jono terdaftar pada bulan februari 2019 di kpp abc maka angsuran pph pasal 25 pada tahun pajak 2019 februari sd. Jika jabatan pak budiman ditetapkan 5 dari gaji.

Gallery of Contoh Soal Pajak Penghasilan Orang Pribadi