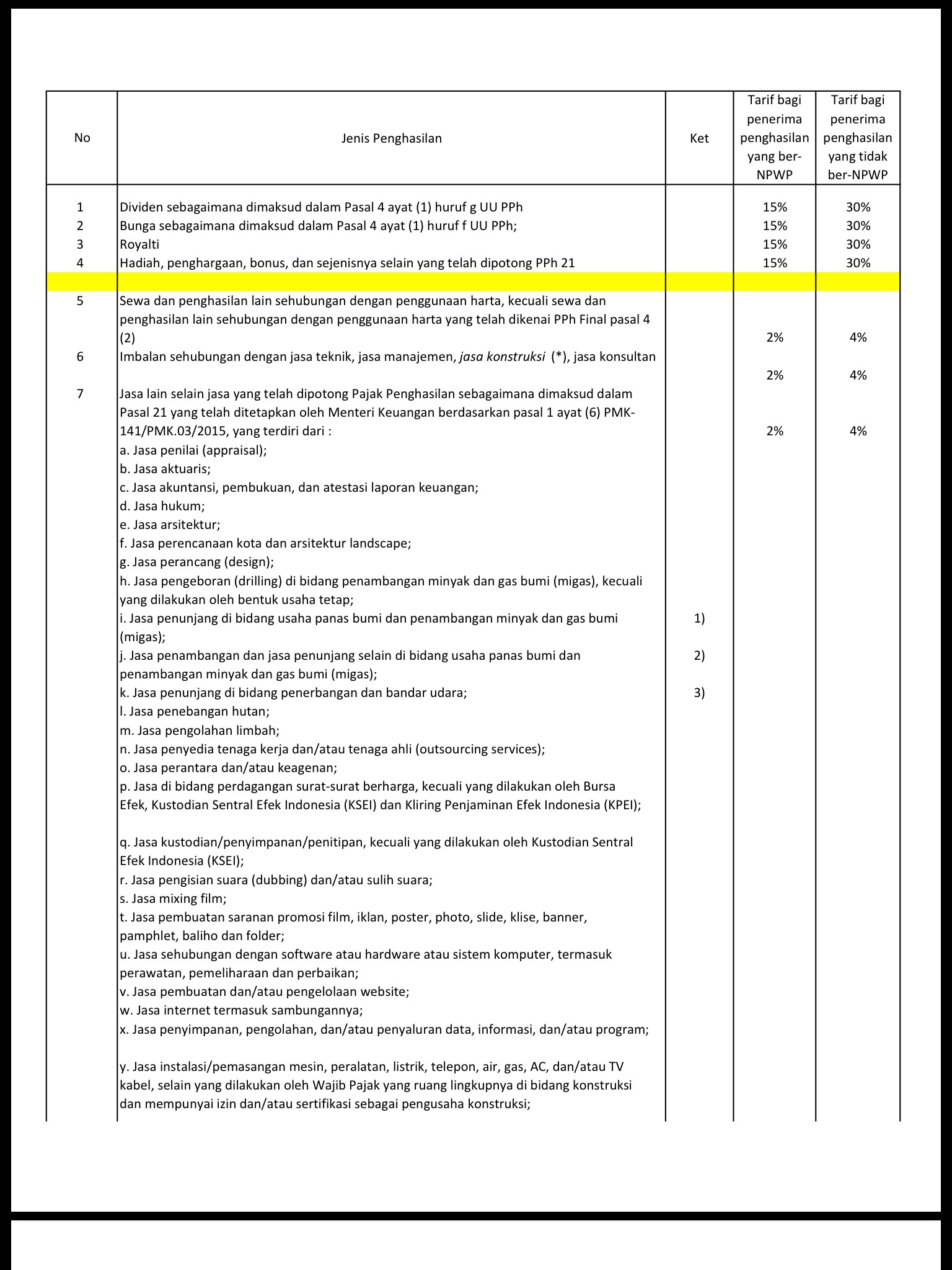

Adapun definisi dan ketentuan pengenaan pph pasal 23 dapat dilihat di ulasan sebelumnya di sini. Subjek pajak yang dikenai tarif pph 23 adalah wajib pajak orang pribadi dalam negeri dan bentuk usaha tetap.

Ini Contoh Penghitungan Pengurangan 30 Angsuran Pph Pasal 25

Contoh perhitungan pph pasal 23. Pengertian pph pasal 23. Perhitungan pph pasal 23. Pph pasal 23 yang harus dipotong oleh pt indoraya adalah. Penghitungan pph pasal 23 menggunakan tarif dikalikan dengan jumlah bruto. Untuk memahami lebih mudah tentang bagaimana perhitungan pph pasal 23 ilustrasi di bawah ini akan menjelaskannya kepada anda. Gema citra telah menerbitkan dua buah buku dari dua penulis yang berbeda.

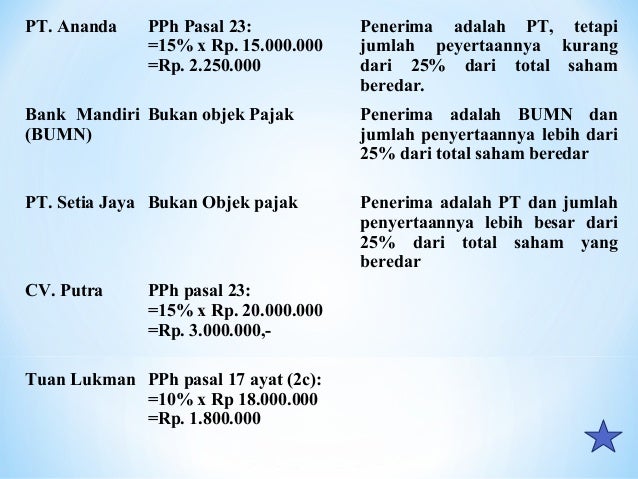

Postingan kali ini tentang pph pasal 23 dan contoh soalnya terkait dengan pertanyaan salah satu wajib pajak yang bertanya terkait hal tersebutberdasarkan hal tersebut saya mencoba memberikan penjelasannya. Perhitungan pph pasal 23. Pada umumnya pph pasal 23 ini terjadi akibat adanya transaksi antara dua pihak dimana pihak pemberi penghasilan atau pembeli atau penerima jasa akan memotong dan melaporkan pph pasal 23 tersebut kepada kantor pajak. 200 x 2 x rp120000000 rp4800000 demikian ulasan contoh soal perhitungan pph pasal 23. 2 jenis tarif pph 23. Dan berikut juga sudah disediakan beberapa contoh soal dan jawaban dari pajak penghasilan pasal 23.

Pt insan media print adalah perusahaan yang bergerak di bidang penerbitan buku dan percetakan. Contoh perhitungan pph 23. Semoga bisa membantu para pengunjung blog catatan ekstens yang ingin belajar tentang pph pasal 23. Pph pasal 23 menurut dirjen pajak adalah pajak yang dikenakan atas penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21. Perusahaan tersebut akan memberikan royalti ke dua penulis tersebut. Pajak penghasilan pasal 23 pph pasal 23 adalah pajak yang dikenakan pada penghasilan atas modal penyerahan jasa atau hadiah dan penghargaan selain yang telah dipotong pph pasal 21.

Contoh cara menghitung pph pasal 23. Perlu kita ketahui juga kalau pajak ini masuk sebagai sumber. Umumnya penghasilan jenis ini terjadi saat adanya transaksi antara pihak yang menerima penghasilan penjual atau pemberi jasa dan pemberi penghasilan. Sementara itu pemotong pph pasal 23 adalah badan pemerintah subjek pajak dalam negeri bentuk usaha tetap penyelenggara kegiatan perwakilan perusahaan luar negeri dan orang pribadi yang ditunjuk oleh direktur. Imbalan sehubungan dengan jasa teknik jasa manajemen jasa konstruksi jasa konsultan dan jasa lain selain jasa yang telah dipotong pajak penghasilan pasal 21. Contoh penghitungan pajak penghasilan sesuai dengan pasal 23 sebagai berikut.

Gallery of Contoh Perhitungan Pph Pasal 23